高盛:人民币国际化,这次能否有所不同?

高盛主要观点――

在中国推动人民币国际化 15 年后,人民币在全球金融领域的占比依然偏低。多项指标显示,人民币的国际使用程度尚不足英镑的一半,与美元相比更是相去甚远。这与中国当前在全球经济和贸易中的重要地位形成鲜明对比。然而,当前全球地缘政治格局的变化,或许将助力人民币国际化进程在未来几年提速。

货币国际化的典型进程包括:逐步提高在贸易结算与计价中的占比、扩大在贸易融资及私人金融交易中的使用,以及提升在各国央行外汇储备中的份额。得益于中国在全球货物出口领域的主导地位,人民币在贸易计价和贸易融资中的占比正逐步提升(尽管起点较低)。与之形成对比的是,人民币在国际金融活动及官方储备中的使用占比仍处于低位。

学术研究及我方分析表明,惯性、经济规模、金融市场深度、货币信用度,以及(近年来日益凸显的)地缘政治因素,是各国央行在考虑外汇储备配置时的关键考量。历史经验同样显示,若中国能持续推动经济发展、规避危机、扩大外资可便捷参与的人民币计价资产规模并建立市场信心,那么人民币在官方储备中的占比有望显著突破当前 2% 的水平。

尽管截至目前,人民币国际化在某些方面符合历史惯例(例如从贸易结算 / 计价起步),但我们认为,人民币国际化进程将在以下两方面区别于其他货币:第一,中国政府可能会大幅扩大并开放离岸市场(CNH 市场),同时维持在岸市场(CNY 市场)基本不变;第二,鉴于中国的资本管制政策,外国直接投资(FDI)在人民币国际化进程中所发挥的作用可能会大于证券投资。

中国日益增强的制造业实力以及当前全球地缘政治格局的变化,为人民币国际化带来了新机遇,但这一进程也面临重大挑战。其中一项长期存在的挑战是,中国决策层如何在维护金融市场稳定与满足外国投资者对提高市场开放度、透明度及可预测性的诉求之间实现平衡。此外,稳定币等创新工具也给人民币国际化带来了新的挑战。

更多细节内容――

2009 年中国正式启动人民币国际化,如今 15 年过去,这一进程的成绩单却有些 “反差”―― 一方面,中国已是全球货物贸易第一大国、制造业增加值占比达 33%,对 140 多个国家而言,中国的贸易伙伴地位比美国更重要;但另一方面,人民币在全球金融领域的存在感仍明显不足。

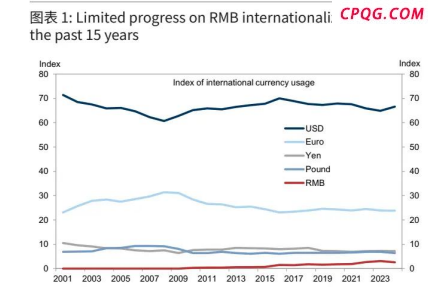

高盛最新发布的《人民币国际化:这次能否有所不同?》报告显示,若用外汇储备占比、外汇交易量、外币债券发行等五项指标加权计算 “国际货币使用指数”,2024 年人民币仅为 2.8,远低于美元的 66.6、欧元的 23.8,甚至不到英镑(6.4)和日元(7.2)的一半(图 1)。不过,当前全球地缘政治格局的变化,或许正为人民币国际化打开新的可能性。

一、现状:中国经济 “分量足”,人民币 “戏份轻”

中国在全球经济中的权重早已今非昔比。2000 年以来,中国 GDP 占全球比重从 6% 升至 19%,提升了 13 个百分点;而美国和欧元区 GDP 占比分别下降 5 个和 19 个百分点,日本、英国占比也持续走低。贸易领域更不用多说,中国已超越美国成为全球货物贸易第一大国,制造业增加值占全球 1/3,对多数国家而言是 “核心贸易伙伴”。

但人民币的国际使用程度,却没能跟上中国经济的 “步伐”。从货币国际化的经典三步骤(贸易结算→金融交易→央行储备)来看,人民币目前仅在第一步有初步进展,后两步仍明显滞后。

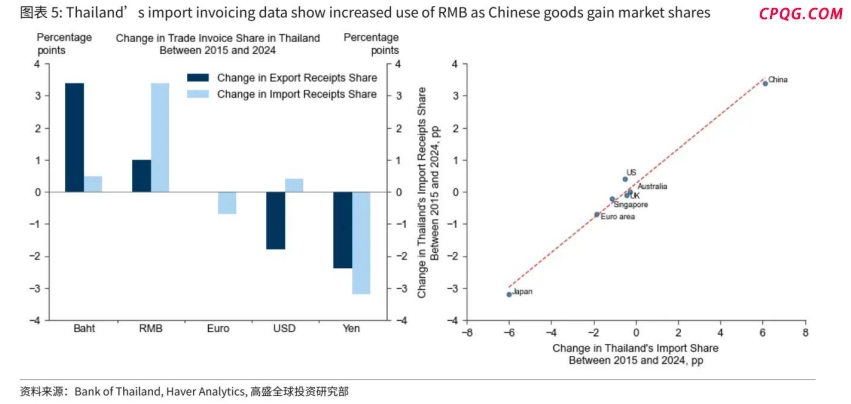

在贸易结算与计价环节,人民币起步虽晚但在缓慢提升。比如泰国,2015-2024 年中国占泰国进口的比重从 20% 升至 26%,同期泰国进口收款中人民币占比也从 0.4% 涨到 3.8%―― 有意思的是,人民币主要替代的是日元(泰国进口中日元占比下降 3 个百分点),而非美元(见下图)。

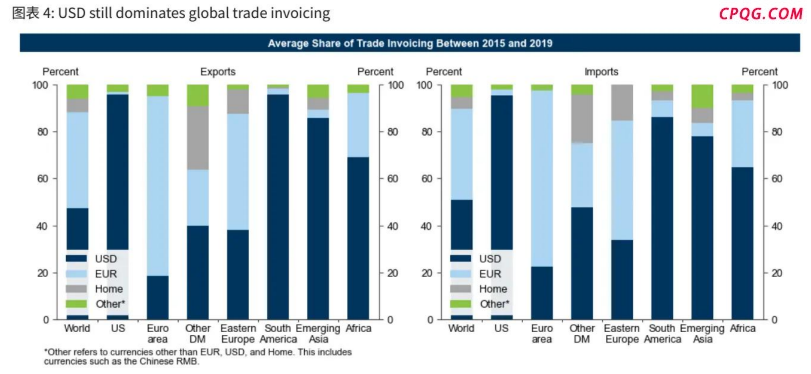

SWIFT 数据也显示,人民币在全球贸易融资中的份额持续攀升(插入图 13),但整体基数仍很低,毕竟当前全球贸易 invoicing(计价)中美元仍占 50%,美洲地区更是高达 93%。

在金融交易与市场深度环节,人民币的差距更明显。无论是外币银行存贷款、外币债券发行,还是外汇交易量,人民币占比都远低于主要国际货币。关键原因在于政策:外资要投资中国境内股票、债券,需通过 QFII、沪深港通、债市通等特定渠道;且中国政府债券(CGB)市场规模有限 ―― 直到 2025 年,官方财政赤字(含 CGB 发行)才首次超过 GDP 的 3%,而过去 10 年广义财政赤字虽超 10%,但更多未体现在官方口径中。此外,投资者对冲汇率风险的工具不足,也降低了持有人民币资产的意愿。

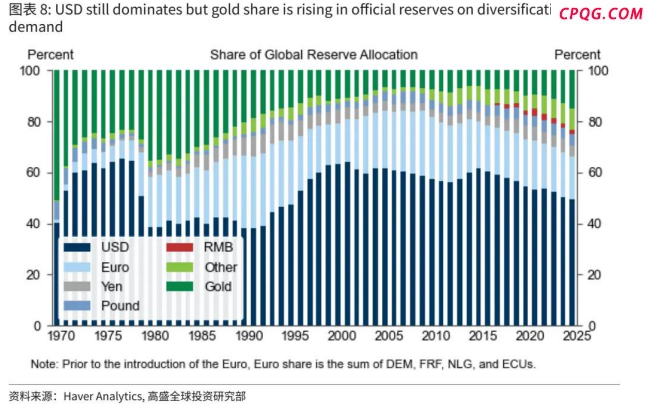

在央行外汇储备环节,人民币占比长期徘徊在 2% 左右(见下图)。

这背后是多因素叠加:人民币在贸易计价、金融交易中的使用有限,导致各国央行无需大量持有;全球央行近年更倾向于增持黄金或小经济体货币以分散风险,美元虽仍占主导(约 60%),但份额也在缓慢波动。

二、关键变量:地缘政治与 “中国特色” 路径

尽管进展缓慢,但高盛认为,当前人民币国际化可能走上一条 “不一样” 的路,核心在于两点:地缘政治的推动,以及中国独特的政策选择。

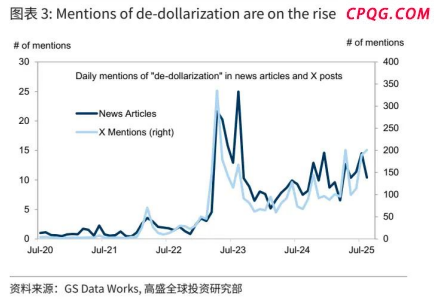

首先是地缘政治带来的 “去美元化” 需求。2022 年俄乌冲突后,美国及其盟友冻结俄罗斯外汇储备,让很多新兴市场央行意识到 “美元依赖” 的风险,对非美元货币的需求明显上升。2022 年有报道称沙特考虑用人民币结算对华石油出口,2023 年巴西、阿根廷宣布与中国用人民币开展贸易结算,孟加拉国也用人民币支付俄罗斯核电项目款项。高盛数据显示,“去美元化” 在新闻和社交平台的提及次数,近年呈显著上升趋势(见下图)―― 这种需求,为人民币提供了更多 “入场机会”。

其次是人民币国际化的 “中国特色” 路径 ,这与其他国际货币差异明显:

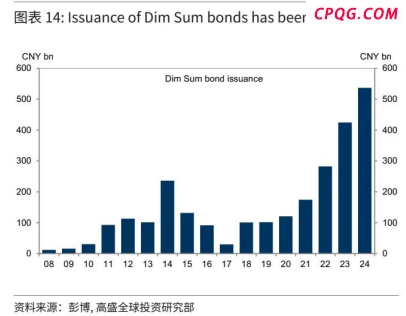

一是侧重离岸市场(CNH),保持在岸市场(CNY)稳定。中国境内在岸市场规模庞大(比如在岸债券余额超 150 万亿元),而离岸人民币市场(CNH)仅约 1.5 万亿元。由于资本管制严格,境内投资者持有境外资产较少,若贸然开放在岸市场,可能面临资本外流压力。因此,中国更倾向于通过离岸市场推动人民币使用,比如扩大 “点心债”(境外发行的人民币债券)发行规模 ―― 数据显示,点心债发行量近年持续增长。

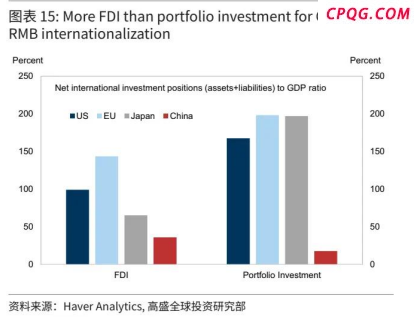

二是FDI(对外直接投资)比证券投资更重要。其他国际货币(如美元、欧元)的国际化,多依赖证券投资(比如外资购买国债、股票),但中国因资本管制,短期内难以大幅放开证券市场。相反,中国持续保持贸易顺差,且制造业竞争力强,未来会将更多顺差转化为对外直接投资,尤其是在 “一带一路” 国家 ―― 通过投资建厂、项目合作推动人民币结算,成为人民币国际化的重要抓手。

三、挑战:平衡与创新的 “两难”

人民币国际化的机遇背后,仍有不少 “硬骨头” 要啃,高盛特别提到了两大挑战:

第一个是长期存在的 “平衡难题”:如何在维护金融稳定与满足外资对 “开放、透明、可预测” 的需求之间找到平衡点。比如,当美元走强、人民币面临贬值压力时,中国政策层往往优先稳定汇率,但这可能限制离岸与在岸人民币汇率(CNH-CNY)的波动空间,进而影响离岸市场的活跃度。若过度放开汇率波动,又可能引发资本外流风险 ―― 这种平衡,考验着政策的精细化程度。

第二个是金融创新带来的新挑战,比如稳定币和数字人民币。稳定币(如美元稳定币)的优势在于能绕过 SWIFT 系统进行跨境交易,这与中国 “减少美元依赖” 的目标部分契合,但也带来监管难题:如何追踪交易主体、避免商业银行 “脱媒”(即资金绕过银行体系)?美国通过《GENIUS 法案》可能进一步扩大美元稳定币的全球使用,这对人民币是间接压力。

而中国的数字人民币(eCNY)虽早有试点,但尚未实现大规模应用,反而有中国出口商开始使用美元稳定币进行跨境交易。这意味着,中国需要尽快制定离岸人民币稳定币的发行、监管规则 ―― 但谁来发行、如何控制风险、如何确保交易透明,仍是待解的问题。

四、历史启示:耐心与稳定是关键

回顾历史,货币国际化从来不是 “一蹴而就” 的。最典型的例子是美元取代英镑:美国经济规模在 19 世纪 70 年代就超过英国,1915 年出口额也超过英国,但美元直到 20 世纪 50 年代才确立全球主导地位(插入图 11)。期间,大萧条曾让美元暂时让位于英镑,日本 1990 年代资产泡沫破裂后,日元在央行储备中的份额也持续下降 ―― 这些历史经验告诉我们,货币国际化需要两个核心条件:

一是经济持续稳定增长,避免危机。若中国能保持中速增长,不发生大规模金融风险,人民币的信用基础会不断夯实。

二是逐步扩大外资可及的人民币资产。比如增加政府债券发行、丰富对冲工具、提升市场透明度,让外资愿意长期持有人民币资产 ―― 只有这样,人民币在央行储备中的份额才可能突破当前 2% 的瓶颈。

高盛强调,即便人民币国际化加速,美元仍将在未来多年保持主导地位,但 “主导” 不代表 “份额不变”。1990-2025 年,美元在官方储备中的份额在 40%-60% 之间波动,未来若中国能建(601868)立市场信心,人民币份额有望显著提升。

结语

人民币国际化 15 年,走的是一条 “慢而稳” 的路。如今,中国制造业的硬实力、地缘政治带来的去美元化需求,为这一进程注入了新动力;而 “离岸优先”“FDI 驱动” 的特色路径,也让人民币避开了 “盲目开放” 的风险。但挑战依然存在:如何平衡稳定与开放,如何应对金融创新的冲击,如何让外资长期信任人民币资产 ―― 这些问题,没有现成答案,需要政策层与市场共同探索。

对普通人而言,人民币国际化或许不是 “一夜之间的巨变”,但会是 “潜移默化的进步”―― 可能是跨境购物时更多选择人民币支付,可能是企业外贸结算中人民币占比慢慢提升。这条路注定漫长,但方向已逐渐清晰。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://cpqg.com/html/caijing/waihuixingqing/232817.html