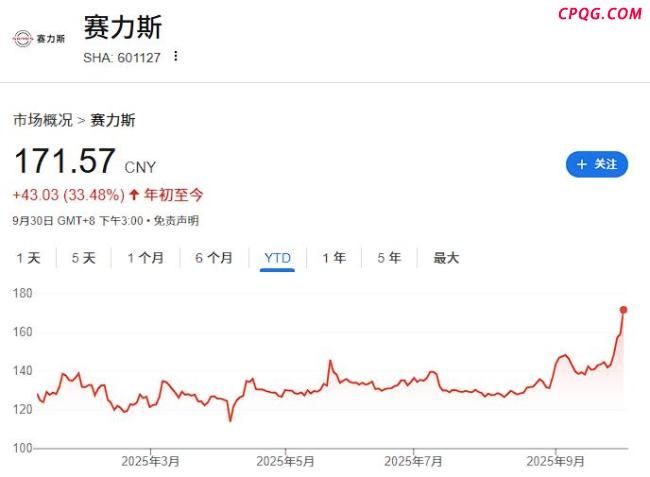

美银上调赛力斯目标价 新M7订单强劲助推

美银上调赛力斯目标价 新M7订单强劲助推。美银美林看好新款问界M7的强劲订单表现和赛力斯公司的盈利持续扩张前景,大幅上调赛力斯目标价至190元。据追风交易台消息,美银美林在最新研报中称,尽管售价区间高于市场预期,新款M7自9月23日上市以来订单表现依然强劲。美银美林分析师Joey Yang测算,新款问界M7在两周内不可退订单数量可能达到7万台以上,转化率约30%。

该行认为,AITO品牌强大的品牌力和稳健的产品组合将推动赛力斯盈利持续扩张。预计赛力斯三季度净利润将达到30亿元人民币,同比增长23%,环比增长36%。美银美林上调了赛力斯2025-2027年每股收益预期,分别提升5%、12%和11%,将赛力斯目标价从160元上调至190元,维持买入评级。

新款问界M7在上市两周内获得的不可退订单可能超过7万台,这一数字基于此前23万台的意向订单和约30%的转化率计算得出。根据新M7发布会信息,该车型最大月产能为3万台,这一产能水平可支撑四季度达到9万台的M7销量目标。为进一步刺激销量,赛力斯宣布为2025年11月3日前下订新M7的客户提供购置税补贴。

整个HIMA联盟(包括AITO、智界、上汽、星纪时代、迈巴赫等品牌)在2025年国庆节期间共获得4.85万台不可退订单,日均订单量同比增长48%。美银美林预计,赛力斯三季度AITO销量将达到12.4万台,同比增长12%,环比增长16%。其中M9、M8、M7、M5的销量分别预计为3.1万台、6.2万台、1.7万台和1.5万台。考虑到M9在三季度销量占比从二季度的37%下降至25%,美银美林预期三季度毛利率将环比小幅下滑至29.1%。但运营费用率有望因更好的经营杠杆效应而边际改善。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://cpqg.com/html/xinwen/chuangyezixun/251484.html