美国人陷入40年未遇的思考:当所有投资回报都相同,该如何投资?布局海外成新趋势

许多美国投资者面临一个投资难题:国债、股票、现金和公司债券的收益率似乎都差不多。这可能是因为风险资产的收益比往常低,或者安全资产的安全性比往常低,甚至两者兼而有之。

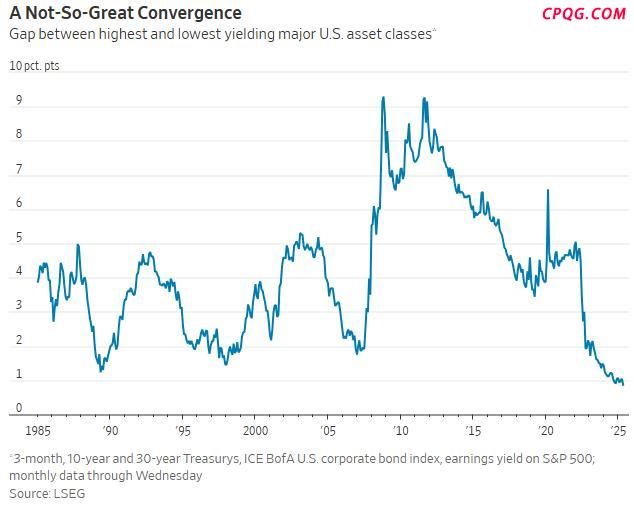

数据显示,美国主要资产的最高和最低投资收益率之间的差距是40年来最小的,这一差距自去年11月美国大选后就一直保持在低位。对比使用的是股票的盈利收益率、三个月期美债收益率、10年期和30年期国债收益率以及ICE BofA美国公司债券指数收益率。

这些收益率趋同的原因有两个:通胀和利润。由于美联储对2022年的通胀飙升做出回应,现金和政府债券收益率已升至接近2008年“全球大放水”时代之前的水平。高利润率和对盈利增长的押注推高了标普500指数的估值,压低了盈利收益率;企业强劲的资产负债表减少了对公司借款所要求的额外收益率。

如果投资者在过去几年中选择了股票而非债券,他们已经赚了很多钱。但眼下的收益率趋同给投资者留下了一个选择上的困境。与投资货币市场基金或短期国库券相比,将资金锁定在长期国债中没有多少额外回报;与贷款给政府相比,贷款给大公司也没有多少额外回报;股票需要达到一个永久性的更高盈利增长率,才能证明其远低于通常水平的相对于国债的额外盈利收益率是合理的。

因此,包括巴菲特在内的许多投资者更倾向于选择“现金为王”,至少在收益相当的背景下,现金的风险是最小甚至于为零的。如果美国投资者非要冒险,在股债市场上闯荡一番,则必须判断股票是否太贵,当前极高估值依赖未来超高盈利增长预期,相对于国债的传统安全边际极薄——美股的盈利收益率为 4.7%,而10年期国债收益率为4.4%。如果高增长落空,风险很大。事实上,华尔街预测明年和后年盈利增长将超过13%,几乎是长期平均水平的两倍。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://cpqg.com/html/xinwen/junshixinwen/103477.html